Aumento do limite de rendimentos obriga envio da Declaração do Imposto de Renda

Mudanças na faixa de isenção impactam as regras para a declaração

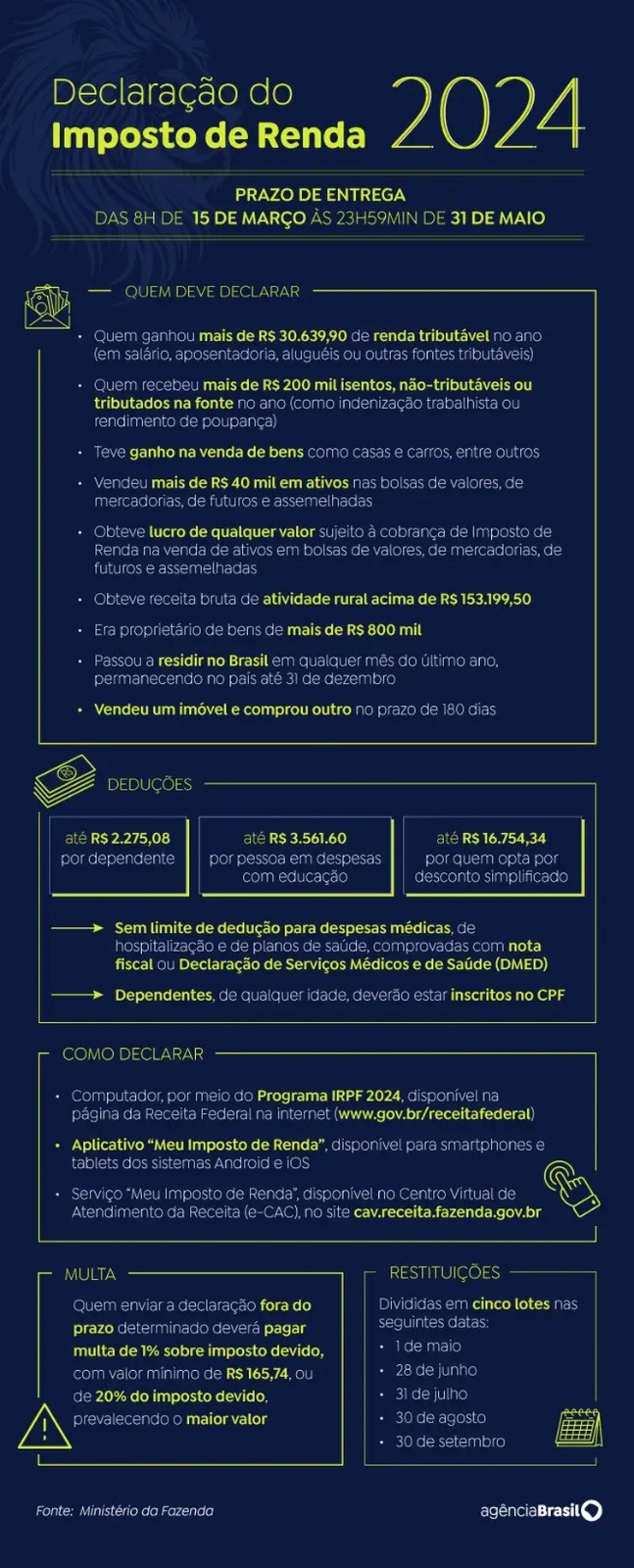

A partir do próximo dia 15, os contribuintes brasileiros começarão a acertar suas contas com o Leão. Nessa data, terá início o prazo de entrega da Declaração do Imposto de Renda Pessoa Física 2024, referente ao ano-base 2023. Este ano, a declaração traz algumas mudanças, sendo a principal delas o aumento do limite de rendimentos que obriga o envio do documento, devido à alteração na faixa de isenção.

Em maio do ano passado, o governo elevou a faixa de isenção para R$ 2.640, equivalente a dois salários mínimos na época. No entanto, essa mudança não corrigiu as demais faixas da tabela, apenas aumentou o limite até o qual o contribuinte é isento.

Apesar das faixas superiores da tabela não terem sido corrigidas, essa mudança ocasionou uma série de efeitos em cascata que afetarão a obrigatoriedade da declaração e os valores de dedução. Além disso, a Lei 14.663/2023 elevou o limite de rendimentos isentos e não tributáveis, bem como o patrimônio mínimo para declarar Imposto de Renda.

- Participe do nosso grupo de WhatsApp

- Participe do nosso grupo de Telegram

- Confira os jogos e classificação dos principais campeonatos

Os novos valores que tornam obrigatório o preenchimento da declaração são os seguintes:

Limite de rendimentos tributáveis: subiu de R$ 28.559,70 para R$ 30.639,90;

Limite de rendimentos isentos e não tributáveis: subiu de R$ 40 mil para R$ 200 mil;

Receita bruta da atividade rural: subiu de R$ 142.798,50 para R$ 153.199,50;

Posse ou propriedade de bens e direitos: patrimônio mínimo subiu de R$ 300 mil para R$ 800 mil.

De acordo com a Receita Federal, essas mudanças farão com que 4 milhões de contribuintes deixem de declarar Imposto de Renda neste ano. No entanto, espera-se que sejam recebidas 43 milhões de declarações em 2024, número superior às 41.151.515 entregues em 2023.

Os limites de deduções não sofreram alterações. A nova tabela não afetou o valor da dedução por dependente (R$ 2.275,08), o limite anual das despesas com instrução (R$ 3.561,50) e o limite anual para o desconto simplificado (R$ 16.754,34). Além disso, a isenção para maiores de 65 anos também não foi modificada.

Fundos exclusivos e offshores

A Lei 14.754/2023, que antecipou a cobrança de Imposto de Renda sobre fundos exclusivos e taxou as offshores (empresas no exterior que abrigam investimentos), também trouxe mudanças. Em três situações, o contribuinte será obrigado a preencher a declaração:

Quem optou por detalhar bens da entidade controlada como se fossem da pessoa física (artigo 8 da lei);

Quem possuir trust, instrumentos pelos quais os investidores entregam os bens para terceiros administrarem no exterior (artigo 11);

Quem desejar atualizar bens no exterior (artigo 14)

Os bens abrangidos pela lei deverão ser informados na declaração. A Receita Federal emitirá uma instrução normativa específica sobre o tema até 15 de março, a qual detalhará a cobrança de Imposto de Renda sobre as trusts e as offshores, além de uniformizar a tributação de fundos exclusivos com a dos demais fundos de investimento.

Outras mudanças

A declaração de 2024 trará também outras alterações. Pela primeira vez, a declaração pré-preenchida incluirá informações sobre embarcações aéreas, obtidas do Registro de Aeronaves Brasileiro, operado pela Agência Nacional de Aviação Civil (Anac). Além disso, os formulários para criptoativos terão mais detalhes.

No que diz respeito às doações, haverá aumento dos limites para algumas categorias e o retorno de modalidades que voltarão a ser deduzidas. Também houve alterações na informação de alimentandos no exterior e no contribuinte não-residente que tenha retornado ao Brasil em 2023.

Confira outras mudanças:

Identificação do tipo de criptoativo na declaração;

Preenchimento obrigatório do CPF de alimentandos no exterior e campo para informações de decisão judicial ou de escritura pública;

Informação da data de retorno ao país de contribuintes não-residentes que tenham regressado ao Brasil em 2023;

Aumento de 1 ponto percentual na dedução de doações para projetos esportivos e paraesportivos, podendo chegar a 7% do Imposto de Renda devido;

Doação de 6% do imposto devido a projetos que estimulem a cadeia produtiva de reciclagem;

Retorno da doação de 1% do imposto devido ao Programa Nacional de Apoio à Atenção Oncológica (Pronon);

Retorno da doação de 1% do imposto devido ao Programa de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas)

Essas são as principais informações sobre as novas regras da declaração do Imposto de Renda. É importante que os contribuintes estejam atentos às mudanças para realizar o preenchimento correto e evitar problemas com o Leão.

Fonte: Agência Brasil

Saiba mais sobre:

Comente

Leia também

-

")

Semana Santa e Tiradentes: veja o que abre e fecha no feriadão em Teresina

Comércio, serviços e órgãos públicos terão horários diferenciados entre os dias 17 e 21 de abril; confira o funcionamento detalhado na capital.

-

")

Bolsa tem alta e dólar cai após Trump sinalizar acordo comercial com a China

O mercado reage positivamente à fala do ex-presidente dos EUA, com o dólar atingindo menor valor em duas semanas

-

-

")

Petrobras reduz preço do diesel A nas refinarias em R$ 0,12

Redução impacta diesel B vendido nos postos; valor ao consumidor pode cair R$ 0,10

-

")

Municípios do Piauí recebem R$ 60,9 milhões do FPM no segundo repasse de abril

Com aumento de 61,73% em relação a 2024, decêndio é impulsionado por alta do IRPJ

-

")

Sinduscon Piauí discute reajuste de emolumentos cartorários em audiência da OAB

Entidade aponta impacto nos custos para o setor e para a população e defende revisão da tabela

-

-

")

Qualitá aposta em linha infantil para a Páscoa

Marca própria do Pão de Açúcar escolheu os PJ Masks para serem as atrações da sazonalidade

-

")

Projeto prevê gratificação extra a enfermeiros com função técnica no Piauí

Iniciativa em tramitação na Alepi propõe adicional de 50% a profissionais designados como responsáveis técnicos em instituições públicas de saúde

-

")

Petrobras reduz preço do diesel em R$0,12 e novo valor será de R$ 3,43 por litro

Reajuste começa a valer na sexta-feira e pode resultar em queda de R$ 0,10 na bomba

-

")

Governo propõe tarifa grátis de energia para famílias de baixa renda

Projeto busca isentar famílias que consomem até 80 kWh por mês e ganham até meio salário

-

")

Nobel de Economia sugere cobrança por uso do TikTok e Instagram

Para Simon Johnson, modelo gratuito baseado em anúncios digitais ameaça a democracia e a saúde